Blog

E-Rechnung

Nach aktuellem Zeitplan gilt folgendes:

Ab dem 01.01.2025: Alle Unternehmen müssen dem Empfang von E-Rechnungen ermöglichen.

Bis 31.12.2026: Alle Unternehmen können E-Rechnungen sowie Papierrechnungen versenden. Andere elektronische Rechnungsformate dürfen (wie bislang) nur nach Zustimmung des Empfängers versendet werden.

Ab 01.01.2027: Alle Unternehmen mit einem Vorjahresumsatz (2026) von mehr als 800.000 Euro müssen E-Rechnungen versenden. Für Unternehmen mit einem niedrigeren Umsatz bleiben die Sonderregelungen für 2025 und 2026 (s. o.) weiterhin bestehen.

Ab 01.01.2028: Alle Unternehmen müssen E-Rechnungen versenden.

Dieser Blogbeitrag soll einen schnellen, aber sicherlich nicht erschöpfenden Überblick über das Thema geben.

Was ist eine E-Rechnung

Eine elektronische Rechnung ist eine Rechnung, die in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird, das ihre automatische und elektronische Verarbeitung ermöglicht.

Das heißt „einfache“ PDF-Rechnungen reichen nicht aus, um die Anforderungen der EU zu erfüllen. Diese enthalten gerade keine „strukturierten elektronischen“ Daten, die eine automatische Verarbeitung ermöglichen. Dazu müssen weitere Daten in das PDF „eingebettet“ werden.

Für E-Rechnungen wurden verschiedene Formate entwickelt, die diese Anforderungen erfüllen. Zu diesen gehören insbesondere das ZUGFeRD-Format sowie die sog. XRechnung.

Welche Prozesse in Ihrem Unternehmen sind von der Einführung der E-Rechnung betroffen?

Von der Einführung der E-Rechnung sind sowohl die Prozesse zur Erstellung eigener Ausgangsrechnungen als auch der Prozess zur Verarbeitung von Eingangsrechnungen betroffen. Insbesondere die Erstellung von elektronischen Ausgangsrechnungen setzt mit hoher Wahrscheinlichkeit eine Software voraus, die solche strukturierten elektronischen Rechnungen erstellen kann. Da Sie hier also auch von Dritten abhängig sind, sollten Sie sich mit diesem Thema vordringlich befassen.

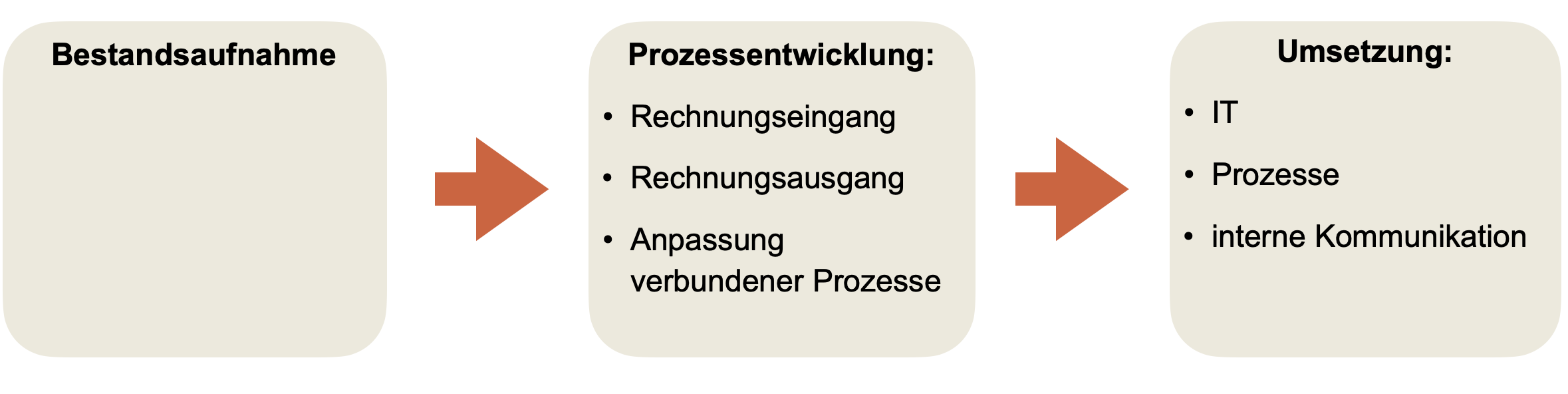

Herangehensweise

Wie sollten Sie sollten Sie an das Projekt zur Umsetzung der elektronischen Rechnungen herangehen:

Zunächst sollten Sie eine Bestandsaufnahme machen. Dabei sollten insbesondere folgende Punkte geklärt werden:

- Wie laufen aktuelle die Prozesse für den Prozesseingang und Prozessausgang ab?

- Wer ist für diese Prozesse zuständig?

- Kann die von Ihnen genutzte Software strukturierte E-Rechnungen (z. B. XRechnung) erstellen und versenden?

Wenn alle erforderlichen Informationen zusammengetragen wurden, sollten Sie sich an die Prozessentwicklung machen und die einzelnen Prozessschritte erarbeiten, die erforderlich sind um die Einführung zu einem Erfolg zu machen.

Dabei bietet sich auch die Möglichkeit die aktuellen Prozesse des Rechnungseingangs und -ausgangs zu hinterfragen und ggf. zu optimieren.

Folgende Aspekte können bei der Prozesserstellung hilfreich sein:

Rechnungseingang

- Hat die E-Eingangsrechnung bereits Auswirkungen auf vorgelagerte Prozesse wie Bestellung und Wareneingang? Ändern sich Bestellverfahren bzw. Wareneingangserfassung oder sollten sich diese vorgelagerten Prozesse ändern? Ist es sinnvoll auch diese Prozesse „in einem Aufwasch“ zu digitalisieren?

- Wie ändern sich die Zuständigkeiten der Rechnungsprüfung und das Verfahren? Wie weit kann und soll die Rechnungsprüfung (sachliche, rechnerische und formale Richtigkeit) automatisiert werden?

- Welche Plausibilitätsprüfungen, welche Stichprobenkontrollen sollen bzw. müssen realisiert werden?

Wie und unter welchen Bedingungen werden die buchungsrelevanten Daten an die Buchhaltung weitergegeben und dort automatisiert verarbeitet? Wie erfolgt künftig die Zahlungsfreigabe? - Wie werden die E-Rechnungen künftig revisionssicher archiviert?

Rechnungsausgang

Wie werden künftig Ausgangsrechnungen erstellt: Wer veranlasst die Rechnungsstellung, wer ist verantwortlich für die zeitnahe Abrechnung? Wie wird sichergestellt, dass alle Leistungen innerhalb der künftig geltenden Frist von zwei Arbeitstagen abgerechnet werden?

Erfolgt eine Prüfung (sachlich, rechnerisch, formal) der Ausgangsrechnungen oder kann die Rechnungsstellung voll automatisiert auf der Grundlage von Kundenstammdaten, elektronisch vorliegenden Bestellungen oder Auftragsbestätigungen sowie der implementierten Regularien (z. B. Vergabe einer eindeutigen, lückenlos fortlaufenden Rechnungsnummer) generiert werden?

Welches E-Rechnungsformat wird erzeugt? (z. B. ZUGFeRD, XRechnung, EDI)

Wie wird die E-Rechnung an den Kunden übertragen? Erfolgt ein individueller E-Mailversand, erhält der Kunde die Aufforderung, die Rechnung von einem Portal herunterzuladen, sollen entsprechende Diensteanbieter genutzt werden?

Liegen bereits Zustimmungen der Kunden für einen elektronischen Rechnungsversand vor? Bei welchen Kunden müssen Zustimmungen noch eingeholt werden?

Wie werden die E-Rechnungen künftig archiviert?

In einem letzten Schritt müssen die Prozesse in der IT umgesetzt und vor allem intern kommuniziert werden.

Vorteile der elektronischen Rechnung

Selbstverständlich führt die Einführung der elektronischen Rechnung erneut zu Verwaltungsaufwand und neuen bürokratischen Anforderungen. Auf Dauer hat die elektronische Rechnung aber auch Vorteile für Sie:

- Geringere Kosten für Büromaterial und Versand

- Effizientere Prozesse durch Automatisierungen

- Besseren Cashflow durch kürzere Versandzeiten

- Geringer Aufbewahrungsbedarf

- Besserer Informationsaustausch mit unserem Büro

Und warum sollten Sie schon jetzt mit der Umsetzung der elektronischen Rechnung beginnen?

- Je früher die E-Rechnung genutzt werden kann, desto früher treten die wirtschaftlichen Vorteile ein.

- Je näher der vorgeschriebene Umsetzungstermin rückt, desto weniger Projektzeit und desto weniger Fachkräfte sind für ein geordnetes Projekt verfügbar.

Sollten Sie Hilfe bei der Einführung der elektronischen Rechnung und der Gestaltung der entsprechenden Prozesse benötigen unterstützen wir Sie gerne. Sprechen Sie uns einfach an.