Blog

Steuerabzug für Bauleistungen

Grundsatz

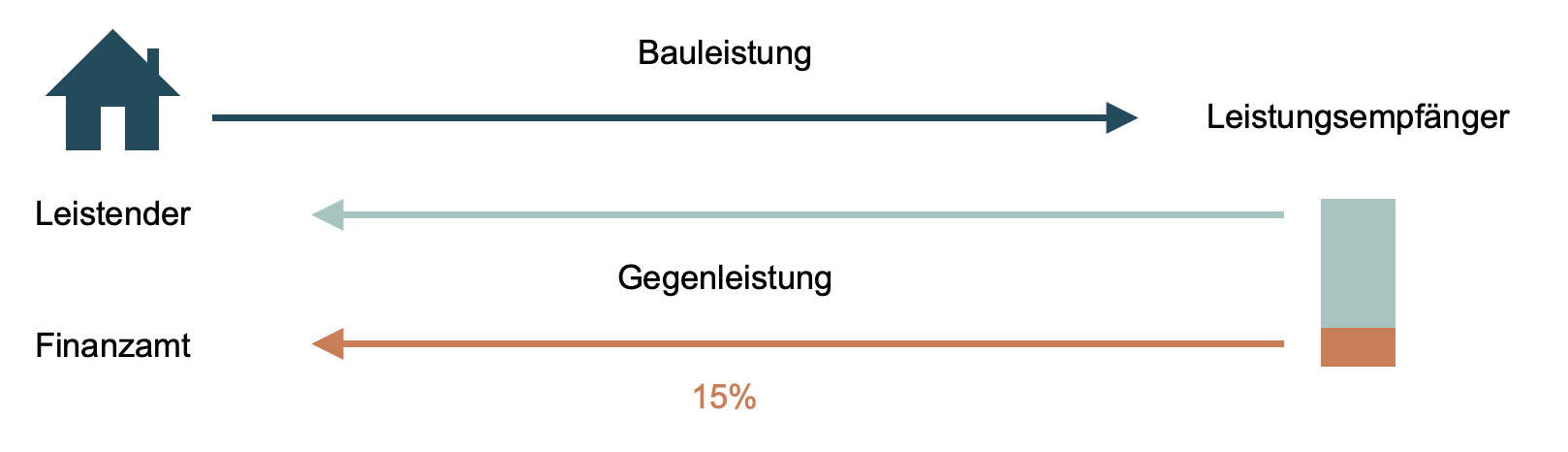

Erbringt jemand im Inland eine Bauleistung (Leistender) an einen Unternehmer im Sinne des Umsatzsteuergesetzes (Leistungsempfänger), ist der Leistungsempfänger verpflichtet, von der Gegenleistung einen Steuerabzug in Höhe von 15 Prozent für Rechnung des Leistenden vorzunehmen.

Der Leistungsempfänger hat bis zum zehnten Tag nach Ablauf des Monats, in dem die Gegenleistung erbracht wird, den Steuerabzug bei dem Finanzamt des Leistenden anzumelden und für ihn abzuführen.

Grundsätzlich sind nur Unternehmer verpflichtet, den Steuerabzug vorzunehmen. Als Unternehmer in diesem Sinne gilt auch, wer mehr als zwei Wohnungen vermietet.

Bauleistungen

Ein Steuerabzug kommt nur beim Vorliegen einer Bauleistung in Betracht.

Unter einer Bauleistung sind alle Leistungen zu verstehen, die der Herstellung, Instandsetzung oder Instandhaltung, Änderung oder Beseitigung von Bauwerken dienen. Der Begriff ist weit auszulegen, so dass im Zweifel von einer Bauleistung auszugehen sein sollte.

Nicht unter den Begriff der Bauleistung und damit nicht unter die Verpflichtung zu Steuerabzug sollen unter anderem folgende Leistungen fallen:

Materiallieferungen

Zurverfügungstellung von Baugeräten

Entsorgung von Baumaterialien

Gerüstbau

planerische Leistungen

Ausnahmen

Der Steuerabzug muss trotz vorliegen einer Bauleistung nicht vorgenommen werden,

wenn der Leistende dem Leistungsempfänger eine im Zeitpunkt der Gegenleistung gültige Freistellungsbescheinigung vorlegt (vgl. nachfolgend Nr. 4) oder

die Gegenleistung im laufenden Kalenderjahr den folgenden Betrag voraussichtlich nicht übersteigen wird:

15.000 EUR, wenn der Leistungsempfänger ausschließlich steuerfreie Vermietungsumsätzen ausführt bzw.

5.000 EUR in den übrigen Fällen.

Für die Ermittlung des Betrags sind die für denselben Leistungsempfänger erbrachten und voraussichtlich zu erbringenden Bauleistungen zusammenzurechnen.

Gegenleistung in diesem Sinne ist das Entgelt zuzüglich Umsatzsteuer.

Für Vermieter, die mehr als zwei Wohnungen vermieten und zur Umsatzsteuer optiert haben, gilt die erweiterte Grenze von 15.000 EUR nicht!

Freistellungsbescheinigung

Der Leistende sollte eine Freistellungsbescheinigung beim zuständigen Finanzamt beantragen. Der Antrag bedarf keiner Form.

Sechs Monate vor Ablauf einer Freistellungsbescheinigung kann auf Antrag des Leistenden eine Freistellungsbescheinigung erteilt werden, deren Geltungsdauer an die Geltungsdauer der bereits erteilten Freistellungsbescheinigung anknüpft (Folgebescheinigung).

Freistellungsbescheinigungen können auftragsbezogen oder allgemeingültig ausgestellt werden.

Die Freistellungsbescheinigung befreit den Leistungsempfänger von der Verpflichtung zum Steuerabzug, wenn sie ihm im Zeitpunkt der Gegenleistung (= Rechnungsbegleichung oder Abschlagszahlung) vorliegt. Auch im Falle einer Aufrechnung von Leistungen muss die Freistellungsbescheinigung im Zeitpunkt der Aufrechnungserklärung vorliegen.

In Fällen, in denen die Freistellungsbescheinigung auf einen bestimmten Auftrag beschränkt ist, wird sie dem Leistungsempfänger vom Leistenden ausgehändigt. In den übrigen Fällen genügt es, wenn dem Leistungsempfänger eine Kopie der Freistellungsbescheinigung ausgehändigt oder elektronisch übermittelt wird.

Der Leistungsempfänger sollte die ihm vorgelegte Freistellungsbescheinigung als Anlage zur Rechnung im Rahmen der gesetzlichen Aufbewahrungsfristen aufbewahren.

Wir empfehlen bereits vor der Auftragserteilung die Gültigkeit der Freistellungsbescheinigung zu klären. Zusätzlich ist die Gültigkeit vor der Zahlung nochmal zu kontrollieren.

Abrechnung mit dem Leistenden

Der Leistungsempfänger ist verpflichtet, mit dem Leistenden über den einbehaltenen Steuerabzug abzurechnen. Dazu hat er dem Leistenden (Auftragnehmer) einen Abrechnungsbeleg zu erteilen, der folgende Angaben enthalten muss:

Name und Anschrift des Leistenden,

Rechnungsbetrag, Rechnungsdatum und Zahlungstag,

Höhe des Steuerabzugs,

Finanzamt, bei dem der Abzugsbetrag angemeldet worden ist.

Haftung

Ist der Steuerabzug nicht ordnungsgemäß durchgeführt worden, so haftet der Leistungsempfänger für den nicht oder zu niedrig abgeführten Abzugsbetrag.

Die Haftung des Leistungsempfängers ist jedoch ausgeschlossen, wenn ihm im Zeitpunkt der Gegenleistung eine Freistellungsbescheinigung vorgelegen hat, auf deren Rechtmäßigkeit er vertrauen durfte.

Der Leistungsempfänger ist verpflichtet, die Freistellungsbescheinigung zu überprüfen; insbesondere soll er sich vergewissern, ob die Freistellungsbescheinigung

mit einem Dienstsiegel versehen ist und

eine Sicherheitsnummer trägt.

Bei Vorlage einer Kopie müssen alle Angaben auf der Freistellungsbescheinigung lesbar sein.

Der Leistungsempfänger hat die Möglichkeit, sich durch eine Prüfung der Gültigkeit der Freistellungsbescheinigung über ein eventuelles Haftungsrisiko Gewissheit zu verschaffen. Er kann hierzu im Wege einer elektronischen Abfrage beim BZSt (https://eibe.bff-online.de/eibe) eine Bestätigung der Gültigkeit der Bescheinigung erlangen. Bestätigt das BZSt die Gültigkeit nicht oder kann der Leistungsempfänger die elektronische Abfrage nicht durchführen, kann sich der Leistungsempfänger auch durch eine Nachfrage bei dem auf der Freistellungsbescheinigung angegebenen Finanzamt Gewissheit verschaffen.

Handlungsempfehlung

Um sicher zu gehen, sollten Sie vor Zahlung der Gegenleistung folgende Schritte durchführen:

Lassen Sie sich eine Freistellungsbescheinigung aushändigen.

Prüfen Sie ob die Freistellungsbescheinigung lesbar ist, ein Dienstsiegel und eine Sicherungsnummer enthält.

Prüfen Sie die Gültigkeit der Freistellungsbescheinigung auf der Seite des Bundeszentralamts für Steuern (https://eibe.bff-online.de/eibe).

Sollten diese Punkte nicht alle positiv abgearbeitet werden können, kontaktieren Sie uns, um das weitere Vorgehen zu besprechen.

Bitte prüfen Sie die Voraussetzungen besonders sorgfältig, soweit es sich um hohe Auftragssummen handelt.

Dieses Merkblatt dient dazu einen Überblick über die Regelung zu vermitteln. Ein umfassende oder gar abschließende Information ist damit nicht verbunden. Weitere Informationen können Sie auf der Seite Bundeszentralamts für Steuern abrufen.

Alle Informationen und Angaben in diesem Blog-Eintrag haben wir nach bestem Wissen zusammengestellt. Sie erfolgen jedoch ohne Gewähr. Diese Information kann eine individuelle Beratung im Einzelfall nicht ersetzen.