Blog

Sozialversicherungspflicht

1. Einführung

Die Sozialversicherungsbeiträge summieren sich aktuell auf rund 39% des Bruttoeinkommens, die teilweise vom Arbeitgeber und teilweise vom Arbeitnehmer zu zahlen sind. Vor diesem Hintergrund kommt der Frage, ob jemand sozialversicherungspflichtig ist oder nicht eine erhebliche finanzielle Bedeutung zu. Stellte sich nämlich während einer mindestens alle vier Jahre stattfindenden sozialverischerungsrechtliche Prüfung heraus, dass eine für das Unternehmen arbeitende Person versicherungspflichtig ist, obwohl für sie keine Beiträge abgeführt wurden, können die Nachzahlungen existenzgefährdende Ausmaße annehmen.

Von der gesetzlichen Ausgangslage ist die Entscheidung, wer sozialversicherungspflichtig ist und wer nicht einfach:

Versicherungspflichtig sind Beschäftigte, während Selbständige in der Regel sozialversicherungsfrei sind.

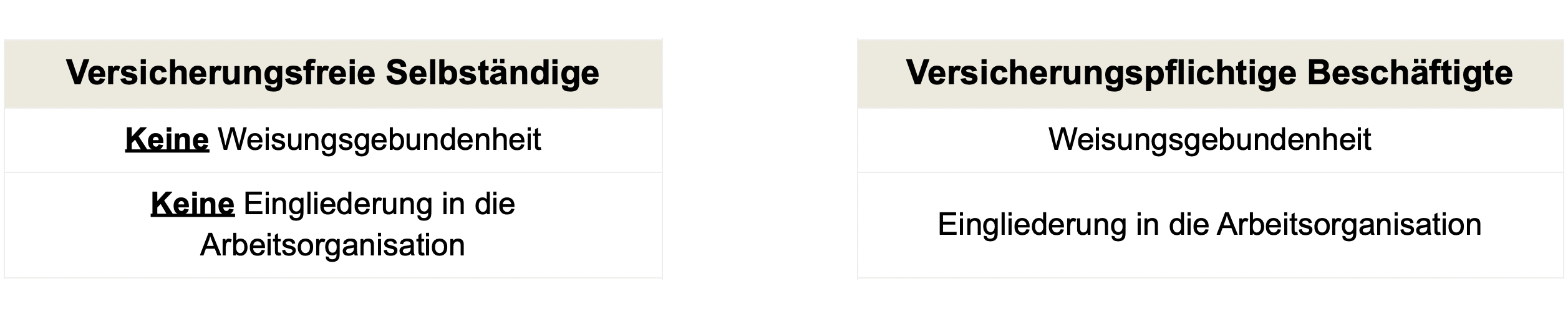

Beschäftigung ist die nichtselbständige Arbeit, insbesondere in einem Arbeitsverhältnis. Anhaltspunkte für eine Beschäftigung sind eine Tätigkeit nach Weisungen und eine Eingliederung in die Arbeitsorganisation des Weisungsgebers.

Damit sind die maßgeblichen Kriterien angesprochen, an der Rechtsprechung und Verwaltung die Abgrenzung zwischen sozialversicherungspflichtigen Beschäftigten und sozialversicherungsfreien Selbständigen vornehmen:

- Tätigkeit nach Weisung

- Eingliederung in der Arbeitsorganisation des Weisungsgebers

Auch diese beiden Kriterien erscheinen auf den ersten Blick eindeutig. Da die Rechtsprechung aber betont, dass jeder Fall zu Einzeln zu bewerten und zu entscheiden ist, ist die Frage der Sozialversicherungspflicht mit erheblicher Rechtsunsicherheit bei gleichzeitigem hohem finanziellem Risiko belastet.

Hinzu kommt, dass die Selbstwahrnehmung der betroffenen Parteien oft ganz erheblich von der Bewertung durch die Träger der Sozialversicherung abweichen kann und deshalb oft kein Risikobewusstsein vorhanden ist.

Ziel von diesem Blogbeitrag ist es daher, dieses Risiko- und Problembewusstsein zu schaffen, um Sie als unsere Mandanten vor unangenehmen Überraschungen zu schützen. Dabei kann und soll dieses Merkblatt dieses Thema umfassend darstellen noch eine Beratung ersetzen. Wie schon geschildert wurde, sind die Entscheidungen der Verwaltung und Gerichten stark vom Einzelfall geprägt, was eine Bewertung kaum vorhersehbar macht.

Dieser Blogbeitrag soll es Ihnen also ermöglichen, Gefahren und Beratungsbedarf zu erkennen. Zusammen können wir Prozesse ausarbeiten, die Gefahren reduzieren und Risiken beherrschbar machen.

Bitte beachten Sie abschließend, dass die Beurteilung des sozialversicherungsrechtlichen Status nicht von dem Leistungskatalogs unseres Steuerberatungsvertrages umfasst ist und diesbezügliche Beratungen immer einen gesonderten Auftrag erfordern..

2. Die Kriterien

Wie bereits dargestellt, kreisen die Entscheidungen zur Sozialversicherungspflicht um die Begriffe Weisungsgebundenheit und Eingliederung in die Arbeitsorganisation des Auftraggebers.

Diese Merkmale sind nicht zwingend zusammen für das Bestehen eines Beschäftigungsverhältnisses erforderlich, sie sind lediglich als Anhaltspunkte erwähnt, ohne eine abschließende Bewertung vorzunehmen. So kann das Weisungsrecht – vornehmlich bei Diensten höherer Art – eingeschränkt und zur „funktionsgerecht dienenden Teilhabe am Arbeitsprozess” verfeinert sein.

Da diese Kriterien zu allgemein gehalten sind, werden diese durch Indizien des Einzelfalls bei der Beurteilung ausgefüllt.

Dabei sind für die Abgrenzung in erster Linie die tatsächlichen Umstände der Leistungserbringung von Bedeutung, nicht aber die Bezeichnung, die die Parteien ihrem Rechtsverhältnis gegeben haben oder gar die von ihnen gewünschte Rechtsfolge. Der jeweilige Vertragstyp ergibt sich aus dem wirklichen Geschäftsinhalt. Dieser wiederum folgt aus den getroffenen Vereinbarungen und der tatsächlichen Durchführung des Vertrages. Maßgeblich ist die Rechtsbeziehung so wie sie praktiziert wird und die praktizierte Beziehung so wie sie rechtlich zulässig ist.

Die Träger der Sozialversicherung betonen in ihrem gemeinsamen Rundschreiben, dass sich insoweit keine abstrakte, für alle Tätigkeiten geltende Kriterien aufstellen lassen. Manche Tätigkeiten können sowohl im Rahmen eines Beschäftigungsverhältnisses als auch im Rahmen freier Dienst- oder Werkverträge erbracht werden, andere regelmäßig nur im Rahmen eines Beschäftigungsverhältnisses.

Diese Ausführungen zeigen, dass hier subjektiven Einzelfallentscheidungen Tür und Tor geöffnet sind. Eine verlässliche Prognose ist kaum zu treffen.

Aus diesem Grund ist in jedem Fall zu empfehlen vor Beginn der Tätigkeit ein sog. Statusfeststellungsverfahren durchzuführen (vgl. 4).

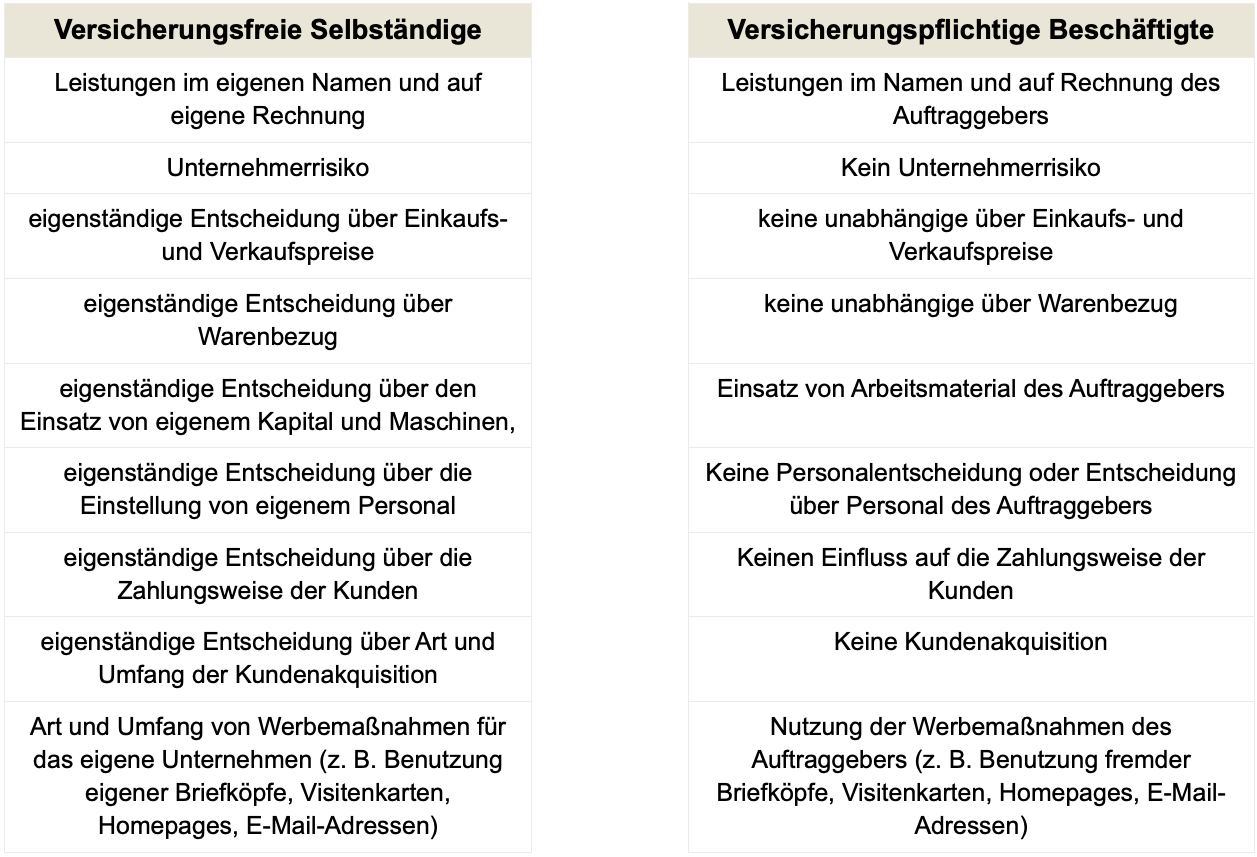

3. Indizien

Da die unter Nr. 2 genannten Kriterien zu abstrakt sind, um eine Entscheidung zu treffen, stützen sich Verwaltung und Rechtsprechung auf verschiedene Indizien, von denen im Folgenden einige genannt werden. Bitte beachten Sie, dass diese nicht abschließend sein können. Außerdem lässt sich aus diesen Kriterien keine Checkliste entwickeln, weil es bei Vorliegen einiger oder auch aller Indizien keine Zwangsläufigkeit für eine Entscheidung, in die eine oder die andere Richtung ableiten lassen.

4 Statusfeststellungsverfahren

4.1 Optionales Statusfeststellungsverfahren

Um den beteiligten Parteien Rechtssicherheit darüber zu verschaffen, ob der Auftragnehmer selbständig tätig oder abhängig beschäftigt und aufgrund der Beschäftigung sozialversicherungspflichtig ist, können die Beteiligten bei der Deutschen Rentenversicherung Bund beantragen, den Status des Erwerbstätigen feststellen zu lassen (sog. optionales Statusfeststellungsverfahren).

Der Antrag kann jedem Beteiligten (Vertragspartner) gestellt werden. Dies gilt auch für bereits beendete Vertragsverhältnisse. Es ist nicht erforderlich, dass sich die Beteiligten über die Einleitung eines Anfrageverfahrens einig sind.

Neben der durch den Abschluss eines Statusfeststellungsverfahrens erlangten Rechtssicherheit, bietet dieses Verfahren einen weiteren Vorteil:

Die Versicherungspflicht in der Sozialversicherung aufgrund einer Beschäftigung beginnt grundsätzlich mit dem Tag des Eintritts in das Beschäftigungsverhältnis. Abweichend hiervon sieht das Gesetz vor, dass die Versicherungspflicht mit der Bekanntgabe der Entscheidung eines Statusfeststellungsverfahrens eintritt, wenn

- der Antrag innerhalb eines Monats nach Aufnahme der Tätigkeit gestellt wird,

- der Beschäftigte dem späteren Beginn der Sozialversicherungspflicht zustimmt und

- er für den Zeitraum zwischen Aufnahme der Beschäftigung und der Bekanntgabe der Entscheidung der Deutschen Rentenversicherung Bund eine Absicherung gegen das finanzielle Risiko von Krankheit und zur Altersvorsorge vorgenommen hat, die der Art nach den Leistungen der gesetzlichen Krankenversicherung und der gesetzlichen Rentenversicherung entspricht.

Die erforderlichen Formulare finden Sie im Internet.

4.2 Obligatorisches Statusfeststellungsverfahren

Ein Statusfeststellungsverfahren ist zwingend (obligatorisch) zu beantragen, wenn der Arbeitgeber bei der Einzugsstelle die Beschäftigung eines

- GmbH-Gesellschafter-Geschäftsführers,

- Ehegatten/Lebenspartners oder

- mitarbeitende Abkömmlinge (Kinder)

anmeldet.

5. Bestimmte Berufsgruppen

In der Anlage 5 des Gemeinsamen Rundschreibens der Spitzenorganisationen der Sozialversicherung vom 01.07.2019 wurden bestimmte Berufsgruppen herausgegriffen und deren statusrechtliche Einordnung aus Sicht der Sozialversicherungsträger zusammengefasst. Diese Anlage haben wir zur Orientierung diesem Merkblatt beigefügt. Bitte beachten Sie auch hier, dass nach der Rechtsprechung immer eine Entscheidung im Einzelfall erforderlich ist, so dass sich jede pauschale Betrachtung verbietet. Gleichwohl kann die Aufstellung der Sozialversicherungsträger eine gute erste Orientierung bieten.

6. Zusammenfassung

Nach dem Zweck dieses Merkblattes sollte Ihnen ein erster Eindruck und vor allem ein Problembewusstsein zum Thema Sozialversicherungspflicht und Selbständigkeit vermittelt werden

Sollten Sie Fälle haben, in denen Sie an der Einordnung zweifeln, kommen Sie gerne auf uns zu. In jedem Fall aber sollten Sie zur Vermeidung von finanziellen Schäden unbedingt unmittelbar nach der Aufnahme der Tätigkeit eines „Selbständigen“ (im ersten Monat nach der Aufnahme der Tätigkeit) ein Statusfeststellungsverfahren in die Wege leiten.

Sollten diese Beschäftigungen Teil Ihres Tagesgeschäfts sein, empfehlen wir Ihnen die Einrichtung eines entsprechenden Prozesses. Dabei, wie auch bei der Errichtung eines umfassenden Compliance-Management-Systems unterstützen wir Sie gerne.

Alle Informationen und Angaben in diesem Mandanten-Merkblatt haben wir nach bestem Wissen zusammengestellt. Sie erfolgen jedoch ohne Gewähr. Diese Information kann eine individuelle Beratung im Einzelfall nicht ersetzen.